钱骏:2015-2017年中国经济的可能走向

2015-2017年中国经济的可能走向

钱骏

2015年的开局对大多数投资者来说有些奇怪。经济增速快速下滑对应的股市大涨;外汇占款同比大幅下降对应的国内流动性充沛;股市大涨对应的国际资本流出……

进入2015年5月,我们下一步投资投什么?!

“4月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作。政治局会议声明称,中国将加强针对性措施并微调政策,以应对经济下行压力。”这条新闻使得大部分投资者似乎一下子找到了感觉。宽松的货币政策——债券牛市;投资“保7”——商品牛市;宽松货币+积极财政——股市牛市。

其中,民生证券管清友提出“长牛理论”,认为牛市终结要关注五个信号(第一,全国的房地产销售持续好转,库存明显去化,地产投资反弹。第二,政府大规模刺激超预期,基建投资重现30%以上的高增长。第三,社融和M2持续反弹,货币宽松转化为信用扩张。第四,CPI上行到3%以上,迫使央行收紧货币政策。第五,注册制推出,大规模IPO开始。只要这些信号尚未出现,音乐就不会停止,舞会仍可以继续),更是被市场热捧。

在局势一片大好的背景下,我们或许更要仔细看一看中国经济是否真的“否极泰来”。我们再根据现有的资料来勾勒一下目前中国的经济形势,思考中国经济的未来是什么样的。

首先,我们来看一看政府在2015年有哪些目标需要完成:1.GDP同比增长7%,即新增就业1000万;2.保持汇率稳定,实现利率市场化和人民币国际化;3.促改革、调结构提升经济增长水平;4.防止金融风险;5.控制通货膨胀在3%以下等。

其次,我们来看一下,我国最大的风险是什么。企业盈利能力持续下滑是最大的风险。

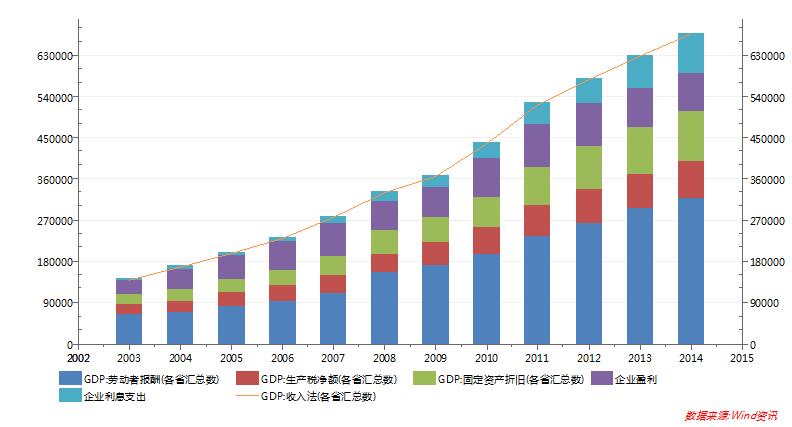

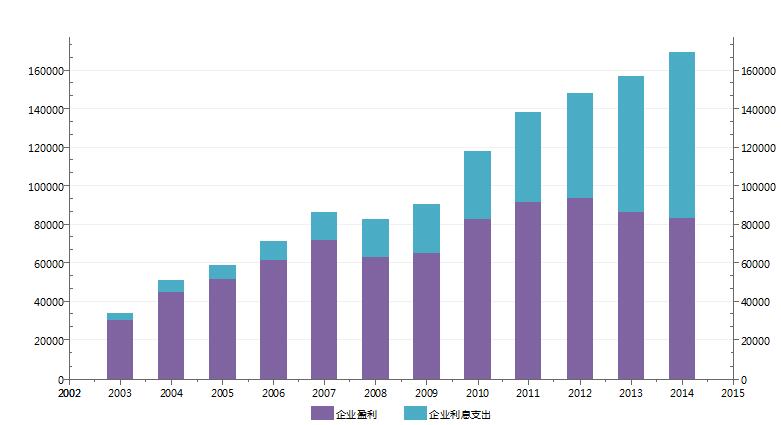

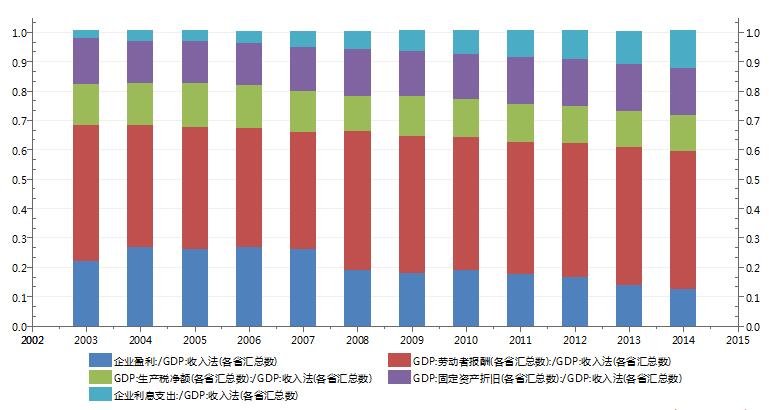

图1 GDP收入法显示的GDP构成

图2 GDP收入法中的企业盈利值与企业利息支出

图3 GDP各构成与GDP的比值

我们根据GDP收入的构成来了解一下我国企业的财务情况。如图1、2、3可知,企业的盈利水平在2012年以后就快速下滑,而对应的是利息支出的大幅增加。2004-2007年,我国企业的盈利占GDP的比重稳定在26%左右,这是相当理想的。同期的利息占GDP的比重稳定在6%一下,金融风险不大。但是,2008年以后,尤其是4万亿实施以后,我国企业的盈利占GDP的比重一路下滑,至2014年仅为12.3%,不及2004-2007年时期的一半。而利息占GDP的比重则上升到了2014年的12.7%,比2004-2007年时期提高一倍有余。这说明了这几年我国企业的债务负担增长太快,并导致越来越来的企业出现亏损,甚至资不抵债。而根据我们的初步估计,企业的盈利占GDP的比重在2015将下降至11%,而利息占GDP的比重年将上升到GDP的14%。我国实体经济的风险可见一斑。这也是我国金融系统坏账快速飙升的根源,进而影响了国际资金的信心,资金持续流出。

为了稳定我国的金融风险,降低我国整体杠杆率。我国政府在2013年-2014年开始实施一系列的稳定措施。1.控制金融系统的表外资产,降低融资成本;2.稳健的货币政策,控制过剩产能行业的产能扩张;3.定向调控,向鼓励行业投放廉价资金;4.隐性担保,降低风险利率水平;5.降低税负,增加企业盈利;6.改善贸易条件,增进出口。应该说,在这些政策的支持下,我国金融体系稳定性有所增强,并在2014年年中,开始稳定国际与国内资本的信心。进而,降低了我国的无风险利率,开启了一轮债券牛市和股市牛市。

进入2015年,我国政府在股市牛市的冲动下,开始考虑对股市注入政府信用,提升股市水平,通过股市融资来降低我国企业的整体杠杆率。但是,我们认为这不是一个好的办法。目前,我国股市整体的回报率相当低,甚至低于1年期国债(2.7%),而社会融资成本接近7%。一旦注册制开闸,大量企业将毫不犹豫地将从社会融资方式转向股票融资方式,股市的回报率提升至社会融资成本附近将不可避免。现时,政府鼓励民众购买股票,我们认为无异于驱羊入虎口。造成的结果必然是一场巨大的财富重分配,10多万亿的财富将从普通民众的手里转移到资本者手中,进而导致我国整体的消费水平大幅下滑,企业的资本回报率和经济的潜在长期增长率进一步下滑。

所以,在我们看来,股市有进一步上行的可能。但是,上行越多,反转的几率也越大,后期经济的困难也越重。

第三,我们确实需要了解一下政府“保7”。“保7”是有成本的!

为了“保7”,政府的短期政策选择必然是“宽松的财政政策+宽松的货币政策”。

宽松的财政政策+宽松的货币政策=外汇储备减少

当汇率固定和外部条件不变时,等式成立。

在当下,政府为了实现人民币国际化,需要在中期内保证人民币对美元汇率的稳定。那么,今年的“保7”就将是以外汇储备(对外金融净资产)的减少为代价。

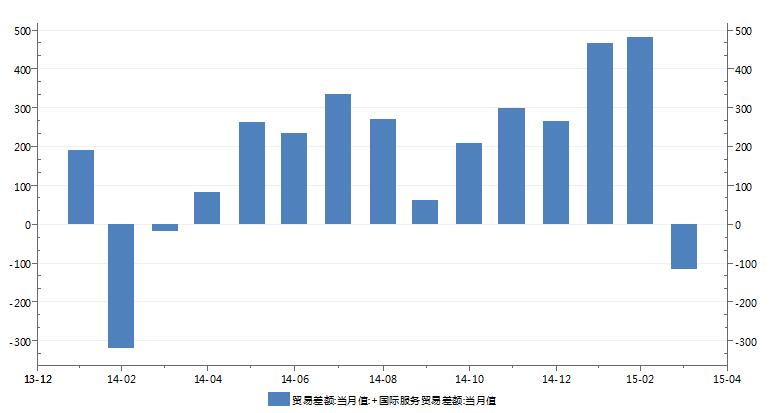

单就新增财政赤字而言,只要是经常项目不为正,则新增的财政赤字将导致等量的外汇储备减少。如图4,我国的经常项目在今年3月开始出现负值。也就是说,如果政府从4月的政治局会议开始大量增加投资支出,则相当部分将对应为经常项目的负值增加,进而反映在外汇储备和对外金融净资产的减少上。

图4 我国的经常项目

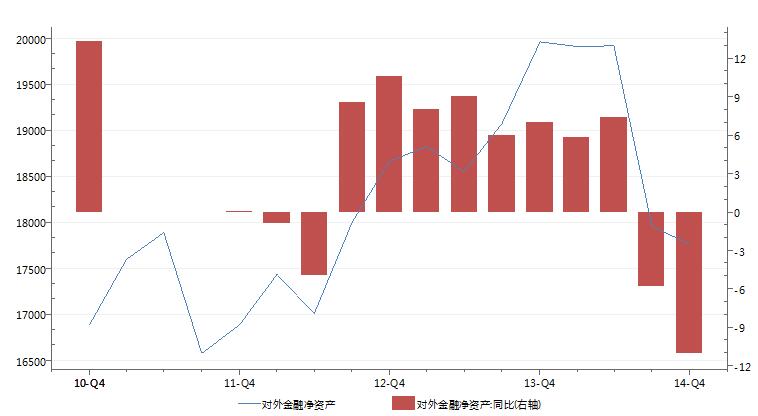

如图5,2014年起,我国的对外金融净资产开始出现趋势性的减少。2014年末较上年末同比下降了11%。2008年,为了“保8”,“4万亿”投资相当于2007年GDP的15%。2015年,如果力度仅为前者的一半,新增投资也将达到4.5万亿。假设,2015年我国政府的刺激政策达到3万亿的规模,那么,我国的对外金融净资产将下降1/3。

图5 我国对外金融净资产

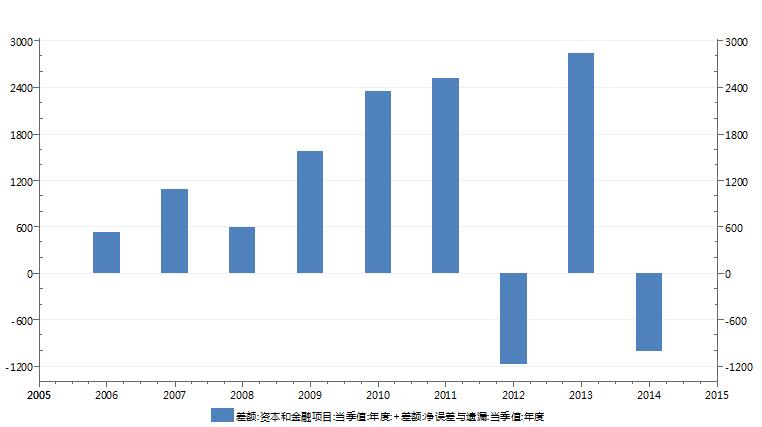

再看国际收支的资本和金融与净误差和遗漏两项,我们可以认为这是国际资本流动的情况。图6显示了这几年的国际资本流入(为正)流出(为负)我国的情况。

图6 国际资本流入流出我国的情况

如果,2015年我国政府实施宽松的货币政策,那么,国际资本流出我国的情况可能会加剧。同理,我国的对外金融净资产也将对应减少。

当我国的对外金融净资产下降到一定水平,攻击人民币的行为将会发生,人民币的币值稳定将受到影响。

“保7”的另一个代价是我国企业的资产负债表进一步受到破坏。由于,新增的债务(投资)未在中央政府的资产负债表中出现,则必然出现在企业的资产负债表上,我国企业的政府债务负担将进一步增加。金融风险继续积累。

所以,我们认为在现阶段要同时完成“保7”、汇率稳定、降低金融风险(降低企业债务)的目标,将难以实现。

目前的措施,将造成财富重分配、金融风险提升和汇率不稳定的后果。

由此可见,管清友们用封闭条件下的宏观分析方法在分析开放条件下的经济现实。得出的结论将非常危险。

根据我们的推演,我们认为在不同的政府策略实施下,我国的经济运行或将出现如下几种情况:

【1】.政府“保7”真说假做,继续保持定力,稳步降低我国的要素价格,便于要素重分配,并改善我国的经济结构,提升我国长期资本回报率和潜在经济增长率。(我国股市见顶回落,中长期走好。商品持续低位运行)最理想的方案。

【2】.政府实践“安倍政策”,主动推动汇率贬值,快速实现我国国内要素价格的降低,继续出口导向,改善我国国内企业的资产负债表,提升我国长期资本回报率和潜在经济增长率。(我国股市大涨。国内商品期货价格上涨,国际商品期货价格下跌。)

【3】.在国际资本冲击人民币汇率稳定时,能像去年的俄罗斯那样,汇率一步贬值到位。(我国股市先涨后暴跌。国内商品期货先涨,后跌,再涨。)

【4】.在国际资本冲击人民币汇率稳定时,捍卫人民币兑美元汇率,实行资本管制。(我国股市先涨后暴跌。国内商品期货先涨后下跌。)

?

【5】.在国际资本冲击人民币汇率稳定时,捍卫人民币兑美元汇率未果,东南亚金融危机重现。最悲催的方案。

最佳的情况或许是第一种情况,但我们认为可能性不大。“保7”的力度越大,后果越悲催。可能性最大的情况或许是第三种。冲击人民币汇率的时点或许在明年二三季度。

钱骏:中国农业大学期货与证券投资实战班1期学员,拥有医学硕士的钱骏,在专职投资之前是北京协和医院的一名医生,2010年加入中国农业大学期货培训部,潜心研究长线机会投资并实践,几年时间获得了非常不错的收益。现在为农大期货培训部专职讲师,宏观经济研究员,管理团队基金数千万。

京公网安备 11010102004050号

京公网安备 11010102004050号